新築住宅購入資金に使える「住宅取得等資金の贈与税非課税特例」とは?適用条件・申告方法と注意点

こんにちは、税理士の武田です。

今回は、新築住宅購入資金に使える「住宅取得等資金の贈与税非課税特例」について、適用条件・申告方法と注意点を具体例を踏まえて簡単に解説致します。

この記事はこんな人におすすめ!

- 住宅取得資金贈与の非課税額について確認したい方

- 住宅取得資金贈与を受けられるかどうか確認したい方

- 住宅取得資金贈与の注意点を確認したい方

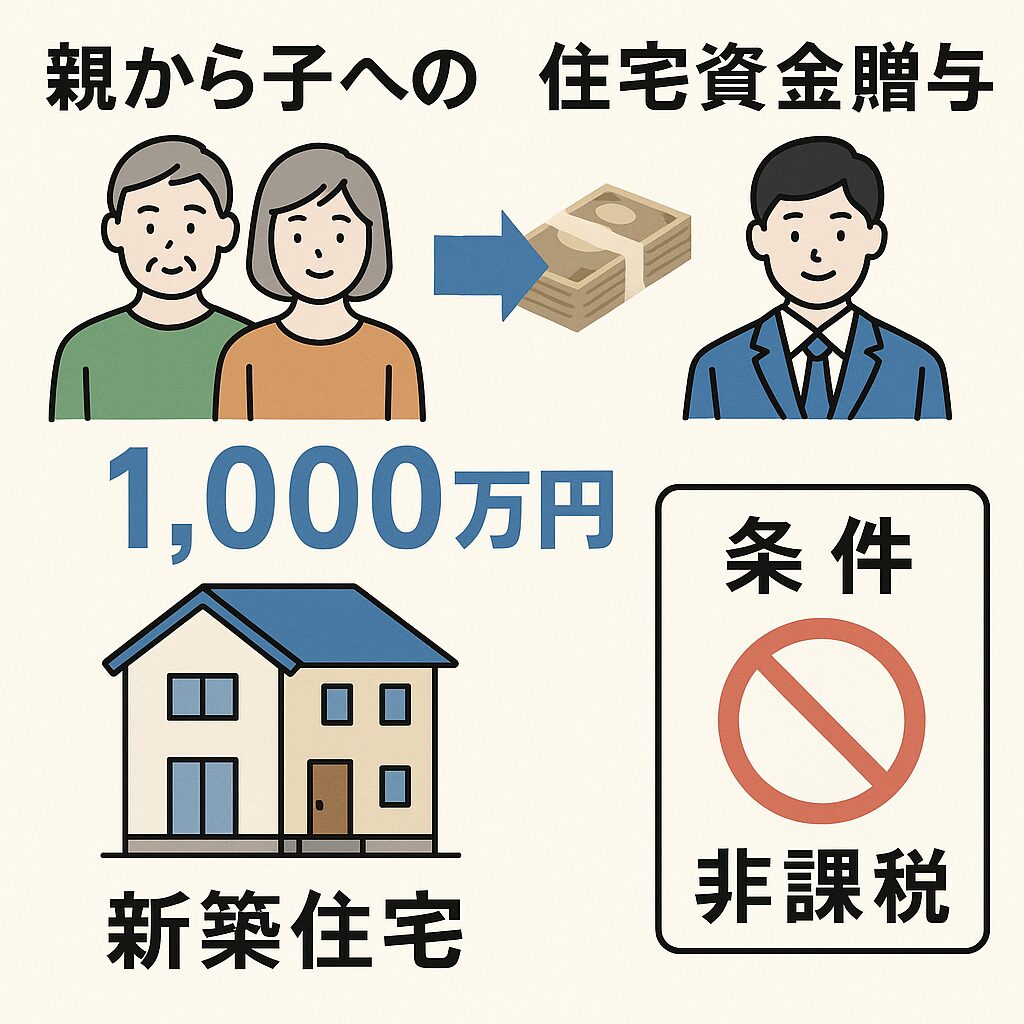

マイホームを新築しようとする際、親からまとまった資金援助(贈与)を受けられれば心強いものです。

しかし通常、年間110万円を超える贈与には贈与税が課されるため、高額な住宅購入資金の援助には贈与税の負担というリスクが伴います。

こうした負担を軽減するために設けられているのが「住宅取得等資金の贈与税の非課税の特例」です。

本記事では、この特例制度の概要や適用条件、贈与税申告の方法、そして制度利用時によくある誤解・ミスについて解説します。

住宅取得資金の非課税特例を活用して「住宅取得資金の贈与税非課税制度」の恩恵を最大限に受けるポイントを押さえましょう。

住宅取得等資金の非課税特例制度の概要

まず、「住宅取得等資金の贈与税非課税特例」の基本を確認します。

これは、その名のとおり住宅取得等のための資金について一定額まで贈与税を非課税とする制度です。

対象となる贈与の関係者(資金を贈る人・もらう人)や住宅資金・住宅の要件が法律で定められています。

国税庁:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

特例の対象となる贈与者・受贈者

この非課税特例を利用できるのは、贈与者(お金をあげる人)と受贈者(お金をもらう人)の関係が直系尊属とその直系卑属である場合です。

具体的には、父母や祖父母などの直系尊属から子や孫への贈与が該当します。

例えば30代の納税者が親から住宅資金の贈与を受けるケースが典型例です。

一方、夫婦間や兄弟姉妹間の贈与はこの特例の対象外となります。

また受贈者(もらう側)は贈与を受けた年の1月1日時点で18歳以上であることが必要です(※2022年4月以降は成年年齢引下げに伴い18歳以上、それ以前の贈与では20歳以上が要件)。

さらに注意すべき点として、受贈者の配偶者の親(義父母)からの贈与は直系尊属からの贈与に含まれません。

例えば夫が妻の父から住宅資金の贈与を受けても、この制度の対象にはならないので注意してください。

非課税の対象となる住宅資金と住宅の要件

「住宅取得等資金」とは、マイホームとなる住宅用家屋の新築・取得、または増改築の対価に充てるための金銭を指します。

言い換えれば、新築住宅の建築費用や建売・分譲住宅の購入代金、中古住宅の購入費用、さらに一定のリフォーム費用(省エネ改修や耐震改修などを含む)が対象となります。

実際に住宅を取得することなく現金だけを贈与された場合や、住宅そのもの(不動産そのもの)を贈与された場合は本特例の対象外です。

贈与を受けた資金で取得する住宅にも要件があります。

まず住宅の種類により非課税限度額が異なり、省エネ等住宅(省エネルギー性・耐震性・バリアフリー性いずれかの一定基準を満たす住宅)の場合は最大1,000万円まで、それ以外の住宅は最大500万円までが非課税となります。

また住宅の床面積にも条件があり、40㎡以上240㎡以下(おおむね12坪以上72坪以下)の住宅のみが対象です(受贈者の前年合計所得金額が1,000万円超の場合は50㎡以上に引き上げ)。マンションなどの共同住宅の場合は専有部分の床面積で判定します。

中古住宅を取得するケースでは、耐震性に関する追加要件にも注意が必要です。

原則として、中古住宅は昭和56年(1981年)12月31日以降に建築されたものが対象です。

それ以前に建築された住宅の場合、贈与を受けた人が取得までに耐震改修を行う計画を立てて申請し、贈与翌年3月15日までに耐震基準に適合させる必要があります。

以上のように、住宅の新築・築年数・性能に関する要件を満たすことで初めて非課税特例の適用対象となります。

国税庁:「住宅取得等資金の贈与をうけた場合の贈与税の非課税」等のあらまし

適用条件と誤解されやすいポイント

住宅取得資金の非課税特例を受けるためには、上記のような基本要件に加えて様々な細かな条件を満たす必要があります。

制度の趣旨を十分理解していないと、勘違いや思い込みによるミスから本来受けられるはずの非課税措置を逃してしまう恐れがあります。

ここでは特に誤解されやすい適用条件とそのポイントについて整理します。

贈与のタイミングと住宅の完成・居住時期

贈与を受けるタイミングと住宅の完成時期・実際に住み始める時期の関係は、特例適用の可否に大きく影響します。

この点でよくある誤解が、「贈与を受けた翌年の3月15日までに住宅に居住していなければ特例は受けられない」というものです。

確かに、基本的な期限として贈与を受けた年の翌年3月15日までに住宅を取得し居住することが求められます。

しかし、居住開始時期については多少の融通が利きます。

もし翌年3月15日までに入居が間に合わなくても、「その日以後遅滞なく居住の用に供することが確実である」と見込まれる場合には、所定の書類(例えば入居予定日を記載した契約書や工事スケジュールの写し等)を添付することで特例適用が可能です。

つまり、翌年3月15日時点で未入居でも近く入居予定であることを証明すれば非課税枠を使えるのです。

ただし、その場合でも翌年12月31日までに実際に居住しなければ特例適用は取り消され、後日修正申告が必要となります。

一方、贈与された資金の使途である住宅の「完成」や「取得」の期限にも注意が必要です。

贈与を受けた年の翌年3月15日までに住宅を新築・取得できなかった場合、原則として特例は適用できません。

ただし新築の場合は、建築請負契約によるケースで翌年3月15日までに建物が棟上げ(上棟)され屋根がある状態で土地に定着していれば、完成が多少遅れても新築したものとみなして特例の適用が可能です。

これは税法上「新築に準ずる場合」として認められるためで、いわば建築中でも3月15日時点で家屋の形ができていればOKということです。

これに対し、分譲マンションや建売住宅など完成済み住宅を購入する場合(請負契約ではなく売買契約による取得)は、「住宅用家屋の取得」とみなされます。

この場合は翌年3月15日までに売主からの引き渡しを受けていなければ特例の適用が認められません。

建物が期日までに完成していたとしても、引渡し(登記や鍵の受け渡し)が完了していなければ「取得した」とは言えず非課税特例は使えない点に注意しましょう。

贈与の実行から自宅購入、引っ越しのタイミングまで、あらかじめ計画を立てておくことが重要ですね。

請負契約と分譲住宅購入の違い

上記のように、自ら建築する新築住宅(建築請負契約)と、完成済み住宅の購入(分譲マンション・建売住宅)では適用要件に違いがあります。

請負契約で新築する場合は契約から完成までに時間を要するため、贈与翌年3月15日までに建物が完成しなくとも一定の条件下で特例を適用できます。

一方、分譲住宅の購入は契約すればすぐに取得が確定する性質上、翌年3月15日という取得期限に間に合うかどうかがシビアです。

例えばマンション購入で工事遅延等により引渡しが翌年3月16日以降になった場合、その贈与について非課税特例を利用することはできなくなります。

契約形態によってこうした差があるため、計画時に取得スケジュールを逆算して贈与の時期を調整することが重要です。

「贈与のタイミング」と「住宅取得のタイミング」が噛み合って初めて特例をフル活用できる点を押さえておきましょう。

土地のみ先行取得するケース

親からの贈与でまず土地だけを先行取得し、その後自費やローンで家屋を建築するケースもあります。

この場合、「土地の購入資金」は家屋取得と同時でないため特例対象外ではないかと心配されるかもしれません。

しかし、住宅取得等資金の非課税特例では住宅の建築に先行してその敷地となる土地を取得するための資金も対象範囲に含まれます。

つまり、贈与資金で土地を買い、その上に後から家を建てた場合でも条件を満たせば非課税特例を適用可能です。

重要なのは、贈与を受けた翌年3月15日までにその土地上の住宅を受贈者が取得することです。

もし土地を買ったものの期限内に家屋の建築・取得が行われず、受贈者が土地の上の住宅を所有しないままでいると特例は受けられません(適用要件を満たさない)。

逆に言えば、期限内にしっかり住宅を完成させ受贈者自身が所有すれば、土地取得に充てた贈与資金も住宅取得資金として認められるということです。

なお、この際の住宅所有は共有名義でも構いませんが、持分を含め受贈者自身が住宅の所有者となることが必要です(後述するように、他人名義の住宅では特例が使えなくなります)。

国税庁:住宅用家屋を新築するための土地の購入資金に充てるために金銭の贈与を受けた場合における住宅取得等資金の贈与の特例の適用の可否

配偶者や親族名義で住宅を取得した場合の注意点

住宅取得等資金の非課税特例は、受贈者本人が取得する住宅のための資金に限って適用されます。

この点で陥りがちなミスが、受贈者本人が住宅を所有しないケースです。

例えば、妻が妻の父(夫から見ると義父)から資金贈与を受け土地を購入し、その土地に夫名義で住宅を新築した場合などが典型です。

このケースでは、贈与を受けた妻自身が完成した住宅を所有していないため、住宅取得資金の非課税特例は適用できません。

受贈者と住宅の所有者が異なる(名義が違う)場合は、たとえ贈与金が住宅取得に使われていても制度の対象外となる点に注意しましょう。

また前述のとおり、贈与者は受贈者の直系尊属であることが条件ですので、配偶者の親族からの贈与(義父母や叔父叔母など)はこの特例の対象になりません。

例えば夫婦で住宅取得を計画する際、妻の父母が援助してくれる場合は妻が贈与を受けて妻が住宅を取得するようにしないと特例を活かせないということです。

贈与者・受贈者・住宅の名義関係が適切に揃っているか、計画段階から確認しておきましょう。

必要書類と贈与税申告のタイミング

住宅取得資金の非課税特例を受けるためには、たとえ贈与税が非課税(0円)になる場合でも必ず贈与税の申告を行い、所定の書類を提出する必要があります。

申告と書類提出を怠ると非課税特例は適用されませんので注意してください。

申告は贈与を受けた年の翌年2月1日から3月15日までの間に管轄税務署へ行います。

例えば2025年中に贈与を受けた場合は、2026年3月15日までに申告する必要があります(期限日が土日祝なら翌平日が期限)。

贈与税申告書には、この特例を適用する旨と非課税額を明記し、必要書類を添付します。主な添付書類としては以下のようなものがあります。

書類の添付

これらの書類により、受贈者・贈与者の要件や住宅の要件を満たすこと、贈与資金の使途が適正であることを税務署に証明します。

提出期限内に申告書と必要書類を整えて提出することで、初めて住宅取得資金の非課税特例を受けることができます。

不備があると特例が認められない場合もありますので、書類の漏れや記載ミスがないか念入りに確認しましょう。

よくある誤り事例と正しい対処法

最後に、住宅取得資金の非課税特例に関して納税者が陥りがちな誤解・ミスと、その正しい取扱いをいくつか紹介します。

以下の内容は実際によく見られる誤り事例です。

国税庁資料【誤りやすい事例】より

まとめ:特例活用のポイントと注意喚起

住宅取得等資金の贈与税非課税の特例は、マイホーム取得を経済面で後押ししてくれる心強い制度です。

適用を受ければ大きな贈与を受けても贈与税が非課税(最大1,000万円まで)となり、家計にとって大きなメリットとなります。

しかしその反面、適用条件や手続きは細かく定められており、勘違いや手続き漏れがあると特例の恩恵を受け損ねるリスクがあります。

特例を最大限に活用するためには、事前の計画と確認が重要です。贈与の時期や契約スケジュールを調整し、贈与者・受贈者・住宅の名義関係が適切かチェックしましょう。

住宅の種別や性能要件も満たしているか確認が必要です。

また、贈与税の申告期限内に必要書類を揃えて申告を行うことも忘れないようにしてください。

特に非課税だからといって申告を怠ると特例は無効になります。

本記事で挙げた注意点を参考に、「住宅取得等資金の贈与税非課税制度」を正しく理解した上で制度を活用してください。

適用要件に該当するか判断が難しい場合や手続きに不安がある場合は、税理士に相談することをおすすめします。

正しい知識と準備で、親からの住宅取得資金援助を賢く活用し、安心して新築住宅ライフが出来るよう本制度を有効活用してください。

- おしどり贈与は以下で解説しております。

お気軽にお問い合わせ下さい

TEL:03-6823-8375

受付時間:9:00-18:00 (土・日・祝日除く)