使用貸借でも貸家建付地評価できる?相続税対策で差がつく評価ルールと実例を解説

こんにちは、税理士の武田です。

今回は、「使用貸借でも貸家建付地評価できる?相続税対策で差がつく評価ルールと実例を解説」を具体例を踏まえて簡単に解説致します。

この記事はこんな人におすすめ!

- 賃貸物件の贈与を検討している方

- 親族間で土地と建物の名義人が異なる方

- 貸家建付地と使用貸借の違いについて確認したい方

昔からある相続税対策の一つとして「貸家建付地」の活用があります。

特に、不動産オーナーや投資家の方にとって、土地に賃貸物件を建てることで相続税評価額を抑える方法は魅力的です。

しかし、一見複雑に思える「使用貸借」のケースでは、どのように評価が行われるのでしょうか。

本記事では、税理士の視点から貸家建付地とは何か、使用貸借が絡む場合の土地評価のポイント、そして相続税対策としてのメリット・デメリットについて詳しく解説します。

例えば、親が自分の土地に建てた賃貸アパートを子に贈与し、土地は無償で貸していたケースを考えてみましょう。

このような場合、土地の相続税評価は自用地になるのか、それとも貸家建付地として評価減の対象になるのかを紐解いていきます。

貸家建付地とは何か?自用地・貸宅地との違い

まず貸家建付地(かしやたてつけち)の基本を押さえましょう。

貸家建付地とは、その名の通り貸家の敷地として使われている土地のことです。

具体的には、自分の所有する土地にアパートや貸家など建物を建てて第三者に賃貸している場合、その土地は貸家建付地に分類されます。

一戸建て住宅でも、他人に貸していれば貸家建付地とみなされます。

これに対して、自用地とは自宅や更地など、自分自身で使用している土地です。

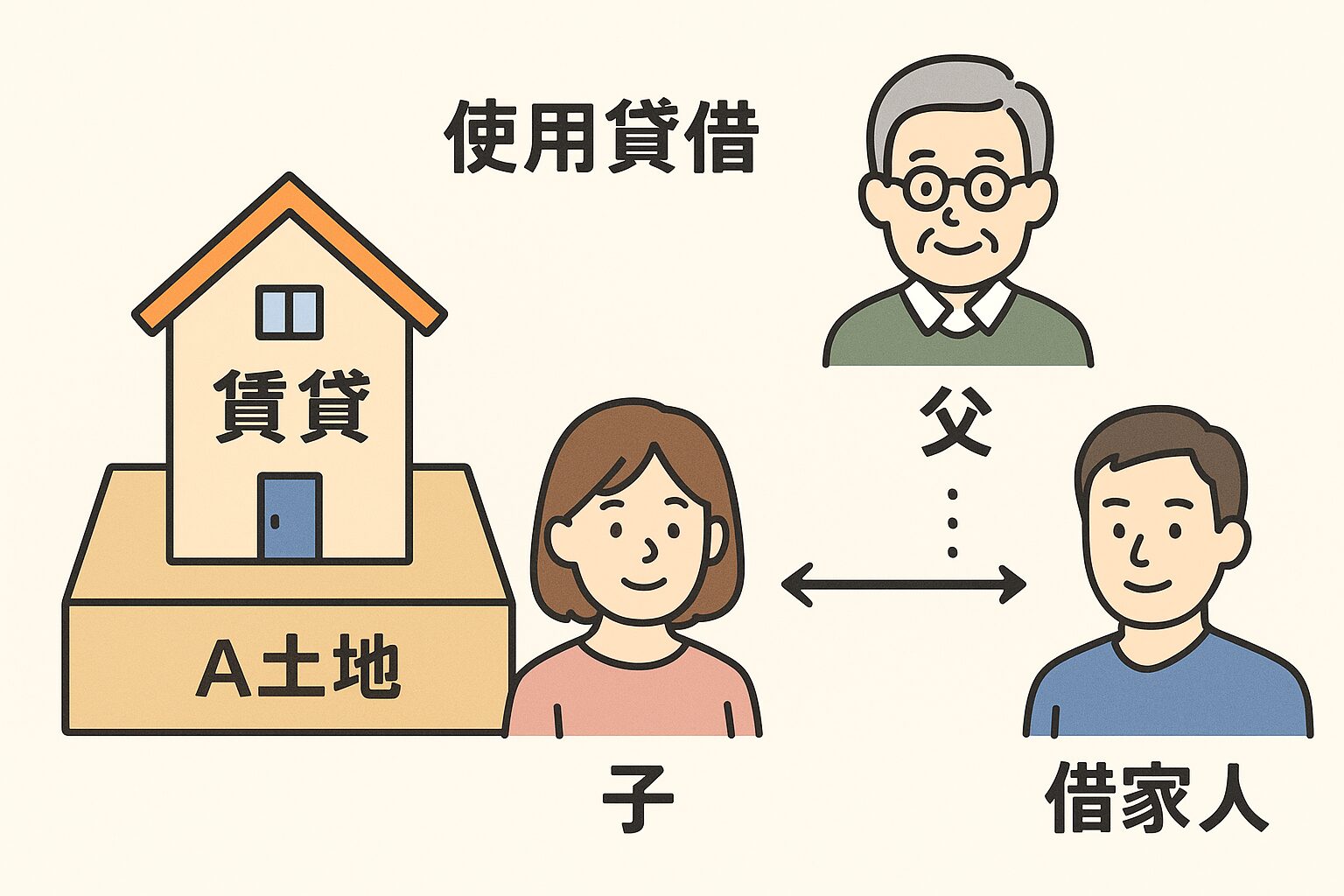

また、土地を他人に貸していても、親族や知人に無償またはごく低額の地代で貸している場合には、それは経済的に見ると自用地扱いになります。

例えば親が子に無償で土地を貸して家を建てさせているケース(使用貸借)は、形式上は「貸している」状態でも税法上は自用地と評価されるのです。

なお、土地と建物の所有者が異なり、その土地の上に借地人が建物を建てている場合は「貸宅地」と呼ばれます。

貸宅地は一般に借地権付きの土地であり、貸家建付地とはまた評価方法が異なります。

本記事の主眼である貸家建付地は、土地オーナー自身が建物も所有し賃貸しているケースだと理解してください。

使用貸借とは?無償貸しの土地の税務上の取扱い

使用貸借(しようたいしゃく)とは、簡単に言えばタダで貸す契約です(民法593条)。

親子や親族間で「土地を無償で使わせる」ケースが典型で、有償の賃貸借とは異なり借地借家法の強い保護もありません。

使用貸借では借主死亡で契約が終了するなど、法的には借主の立場は弱いのが特徴です。

税務上、使用貸借による土地の貸し借りが行われた場合、その借地権に相当する権利の価値はゼロとみなされます。

国税庁の通達(昭和48年11月1日付・いわゆる「使用貸借通達」)に明記されており、たとえ借地権の慣行がある地域でも使用貸借の土地には経済的価値がない(権利金ゼロ)ものとして扱うということです。

要するに、無償で土地を貸しているだけなら地主としての土地評価額は減らず、通常の自用地と同じ評価額がそのまま課税財産になります。

この取扱いにより、かつて問題になっていた「親の土地に子が家を建てたら借地権の贈与税課税は?」といった論点は解消されました。

国税庁:使用貸借に係る土地についての相続税及び贈与税の取扱いについて

興味のある方は、使用貸借通達のベースになった大阪地方裁判所の判決(昭和43年11月25日)を確認するのも面白いと思います。

使用貸借でも貸家建付地評価できるケース:賃貸物件を子に贈与した場合

それでは、使用貸借の場合でも貸家建付地として評価できる特例的なケースを見ていきましょう。

不動産オーナーの相続対策として、親が賃貸中の建物を子に生前贈与し、土地は使用貸借で貸し続けるという対策が考えられます。

この場合、親の相続が発生した時点で土地(底地)の評価はどうなるでしょうか。

通常であれば、土地は子に無償貸与(使用貸借)していたわけですから、前述の通り自用地評価(満額評価)になってしまいます。

ところが、ある条件を満たすと、この土地でも貸家建付地として評価減を受けられるのです。

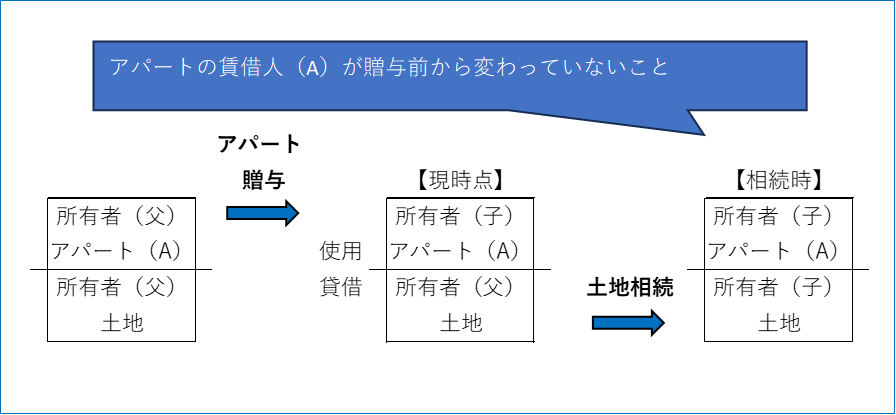

それは、建物を贈与する前からの借家人(賃借人)がその後も替わっていない場合です。

国税庁の事例集でも「贈与後、借家人に異動がない場合には貸家建付地の評価となる」と明記されています。

具体的には、親の生前に親が土地建物所有者として第三者Aに建物Bを賃貸していたところ、途中で建物Bの所有者が子に変わり(使用貸借で土地を利用)、その後もAが引き続き建物Bの借家人であった、というケースです。

建物賃借人であるAの土地利用権(借家人が敷地を使う権利)は、もともと親が土地建物オーナーだった時代に発生しています。

そのため、建物所有者が親から子に代わって土地の貸し方が使用貸借に変わった後も、その借家人の敷地利用権は消滅せず継続していると解釈されます。

この借家人の権利は無視できないため、土地は借家人付きの宅地=貸家建付地として評価すべきだという論理です。

実際の質疑応答事例でも、「贈与前から借家人に異動がなく、元の賃貸借契約に基づく借家人の敷地利用権が継続していることから、土地は貸家建付地として評価する」との回答が示されています。

ポイントは、贈与前からの賃貸借契約がそのまま維持されていることです。

もし相続開始までに元の借家人との契約が終了し、子が新たな借家人と契約を結び直していた場合は、土地は単なる使用貸借の状態になり、その後いくら他人に貸そうと評価上は自用地扱いに戻ってしまいます。

つまり、借家人の継続こそが貸家建付地評価の鍵なのです。

以上をまとめると、当初から貸家建付地だった土地について建物所有者が子に代わり土地が使用貸借となっても、賃借人が変わらなければ引き続き貸家建付地として評価減を受けられるということになります。

逆に言えば、贈与後に賃借人が変わったり空室になったりすれば評価減はなくなるリスクがあります。

このような制度を活用する場合、賃貸借契約の継続性に十分注意する必要があります。

なお、上記ケースでは親から子への建物贈与が行われていますが、相続税法では「相続開始前3年以内の生前贈与」は相続財産に加算されるルールがあります(※令和6年以降の贈与について順次7年まで延長)。

そのため、実際に相続税対策としてこの手法を取るなら、少なくとも死亡の3年以上前(将来的には7年以上前)に贈与しておく必要があります。

また建物贈与に際して贈与税が課税される可能性も考慮しなければなりません。

節税効果と贈与税負担のバランスも踏まえ、専門家と十分な計画を立てることが重要です。

貸家建付地を利用した相続税対策のメリット

以上の仕組みを踏まえ、貸家建付地を活用することのメリットを整理します。

貸家建付地を活用することのメリット

注意すべきデメリット・リスク

一方、貸家建付地による節税策には注意すべき点やデメリットも存在します。

貸家建付地を活用することのデメリット

まとめ:専門家のアドバイスを踏まえた計画を

貸家建付地と使用貸借を巡る相続税評価のルールについて解説しました。

通常、親族間で土地を無償提供した場合(使用貸借)、土地の評価減は受けられません。

しかし、贈与前からの借家人が引き続き存在するケースでは土地を貸家建付地として評価でき、相続税評価額を抑えられることが分かりました。

賃貸不動産を活用すれば、土地・建物双方で評価減となり節税につながりますが、その効果を十分に得るには綿密な計画と管理が不可欠です。

不動産オーナーや投資家の方にとって、相続税対策は早めの準備が肝心です。

今回取り上げた対策も、「いつ、誰に、どのように贈与するか」「賃貸事業をどう維持するか」といった点を専門家と検討しながら進める必要があります。

税制の動向を注視しつつ、適切なタイミングで対策を講じれば、大切な資産を守り円滑に次世代へ引き継ぐことができるでしょう。

相続、資産承継はケースごとに事情が異なりますので、具体的な状況に応じた節税策についてはぜひ税理士へご相談ください。

- 相続税評価額の概算を自分で計算する方法は以下で解説しております。

関連記事:

お気軽にお問い合わせ下さい

TEL:03-6823-8375

受付時間:9:00-18:00 (土・日・祝日除く)