相続開始年に贈与を受けたが相続財産を取得しない場合、相続税の7年加算は適用される?

こんにちは、税理士の武田です。

今回は、「相続開始年に贈与を受けたが相続財産を取得しない場合、相続税の7年加算は適用されるのか?」を具体例を踏まえて簡単に解説致します。

この記事はこんな人におすすめ!

- お孫さんへの贈与を検討している方

- 7年加算のルールについて踏み込んで知りたい方

- 贈与した年度に亡くなった場合の申告について知りたい方

相続税には、生前贈与(亡くなる前に被相続人が生前に行った贈与)を相続財産に加算するルール、いわゆる「相続 贈与 7年加算」の制度があります。

この制度は被相続人の死亡前一定期間内の贈与財産を相続税の課税対象に含めるものですが、具体的にどのような場合に適用され、どのような場合に適用されないのでしょうか。

本記事では、相続開始年に被相続人から贈与を受けた相続人が相続または遺贈によって財産を取得しないケースを中心に、7年加算制度の目的や対象範囲、注意点について、初心者にもわかりやすく解説します。

「相続開始年 贈与 相続税」といったキーワードが気になる方はぜひ参考にしてください。

「7年加算」とは何か?その制度の目的【相続税と生前贈与】

まず、「7年加算」とは相続税における生前贈与加算制度のことです。これは、被相続人(亡くなった人)が亡くなる前7年以内に相続人に対して行った贈与について、その贈与財産の価額を相続税の計算に加える仕組みです。

もともとは「3年以内の生前贈与加算」として運用されてきましたが、近年の税制改正により対象期間が3年→7年に延長されました(令和5年以降の相続が対象)。

この制度の目的は、被相続人が亡くなる直前に多額の贈与を行い、相続財産を意図的に減らすことで相続税を軽減しようとする行為を防ぐことにあります。

簡単に言えば、「亡くなる前7年間の贈与は相続税の計算に入れますよ」というルールで、生前贈与と相続を一体的に捉えて課税の公平を図るものです。

「7年加算」の具体的な内容をもう少し詳しく見てみましょう。

例えば、被相続人が亡くなる前7年以内(死亡年も含む)に相続人に贈与した財産がある場合、その相続人は本来の相続財産にその贈与財産の価額を加算して相続税を計算します。

ただし、直前3年以内の贈与は全額が加算対象となる一方で、死亡前4~7年以内の贈与については合計額から100万円が控除され、その残額が課税価格に加算されるという調整措置があります。

これは、生前贈与加算の対象期間延長(3年→7年)に伴う緩和措置で、比較的少額の早めの贈与については一定額を非課税扱いにする趣旨です。

国税庁:No.4161 贈与財産の加算と税額控除(暦年課税)

今回の改正で分かりづらいところは、加算期間が徐々に伸びていくということです。

贈与加算の対象期間が7年間となるのは令和13年1月1日以降の相続からとなります。

それまでは徐々に加算期間が増えていくことになるので、注意が必要ですね。

7年加算の対象になるのは「相続または遺贈で財産を取得した人」だけ

7年加算の制度では、対象者が限定されています。

ポイントは、その人が「相続または遺贈により財産を取得したかどうか」です。

言い換えると、被相続人から財産を相続した人、もしくは遺言による遺贈で財産を受け取った人 のみ が、生前贈与加算の適用対象となります。

これは相続税法の規定によるもので、実際に相続財産を取得していない人には生前贈与加算のルールは及びません。

なぜこのような限定があるかというと、相続税は基本的に「相続や遺贈で財産を取得した人」に課される税金だからです。

生前贈与加算もその一環であり、あくまで「相続税を納める立場の人」の課税額を計算するときに、生前の贈与分を加味しましょうという制度です。

したがって、法律上相続人であっても実際には相続財産を受け取らなかった人(後述する例のように遺産分割で何も取得しなかったケースなど)は、相続税そのものが課税されないため、生前贈与加算も適用されないことになります。

孫や子の配偶者など相続財産を取得しない人が対象外となる理由

このルールにより、例えば被相続人の孫やお子さんの配偶者(お嫁さん・お婿さん)などが生前に贈与を受けていた場合でも、相続または遺贈で財産を取得しない限り 7年加算の対象にはなりません。

具体的には、孫や子の配偶者は法律上の相続人ではないケースが多く(孫は子が健在なら代襲相続がない限り相続人になりませんし、子の配偶者も法定相続人ではありません)、遺言で遺贈を受けない限り相続財産を取得しません。

仮に被相続人(例えばお祖父さん)が生前にお孫さんへ資金援助(贈与)していたとしても、お孫さんが相続では財産を受け取らないのであれば、その贈与について相続税で追及されることはないわけです。

同様に、被相続人が生前に長男の妻(お嫁さん)に生前贈与をしていても、遺言等でそのお嫁さんに遺贈をしなかった場合には、彼女は相続税の納税義務を負いませんから7年加算の適用もありません。

要するに、「相続税を支払う立場にない人」にまで生前贈与加算を適用しないという整理ができます。

もう少し踏み込んで言えば、7年加算は「相続税を計算するときに、生前贈与分も課税価格に含めます」という仕組みなので、相続税を計算しない人=相続税がかからない人には適用しようがない、ということになります。

これは裏を返せば、生前贈与を受けていた人であっても「相続税の申告義務がない人」(基礎控除内で遺産を相続し税金がかからない場合や、何も相続しなかった人)は、生前贈与加算のことは気にしなくて良いということです。

7年以内の贈与加算のルールは、

- 財産を受け取ったか

- 相続税の申告が必要か

の2つの方向から確認する必要がありますね。

相続開始年に贈与を受けた場合の注意点【贈与税と相続税の関係】

では、被相続人の死亡した同じ年(相続開始年)に贈与を受けていた場合はどうでしょうか。

このケースでは、相続税の生前贈与加算ルールと贈与税の申告との関係に注意が必要です。

基本的に、ある人(相続人)が相続開始年に被相続人から贈与を受けていて、かつ実際に相続財産も取得した場合、その贈与分は相続税に加算されて課税されるため贈与税の申告は不要となります。

これは同じ財産に二重に課税しないようにするためで、その年の贈与分は贈与税ではなく相続税側で課税する扱いとなるからです。

しかし、今回のテーマのように「相続開始年に贈与を受けたが、結局相続では財産を取得しなかった人」の場合は取り扱いが異なります。

このケースでは前述の通り相続税の7年加算の適用自体がないため、相続税側ではその贈与財産は考慮されません。

したがって、その贈与について本来必要な贈与税の申告・納税を別途行わなければならない点に注意が必要です。

具体例で確認

よくある誤解:「相続財産を取得していなくても、生前贈与があれば相続税に加算される」?

混乱しやすいポイントとして、「相続で何も財産をもらわなかった人でも、生前に贈与を受けていたら相続税で課税されるのでは?」という誤解があります。

しかし、ここまで解説したように答えは「NO」、相続税は実際に財産を相続・遺贈で取得した人にしか課税されません。

従って、財産を取得していない人は相続税の生前贈与加算も関係ありません。

誤解が生まれる原因として、制度の表面的な部分だけが一人歩きしていることが挙げられます。

確かに、「死亡前○年以内の贈与は相続税に加算される」という話だけ聞くと、誰であっても該当しそうに思えてしまいます。

しかし実際には、「相続税を計算する人(相続人や受遺者)限定のルール」であることを忘れてはいけません。

生前贈与加算=相続人(または受遺者)に対する課税強化策なので、相続人でない人・相続財産を受け取らなかった人には適用されないと理解しましょう。

もう一点、誤解しやすいのは相続放棄をしたケースです。

相続人が相続放棄をして「財産を一切受け取らない選択」をすることがありますが、この場合、その放棄をした人は法的には初めから相続人でなかった扱いになります。

結果として、放棄した人は相続財産を取得しないので生前贈与加算の対象から外れます。

生前に贈与を受けていたとしても、相続放棄をすることで相続税の課税ルール上はその人への加算は行われないということです。

ただし、安易に相続放棄をすれば良いという話ではなく、放棄には他の法律効果や相続人関係への影響がありますので、贈与と相続税だけを理由に判断すべきではない点に注意してください。

反対に、お孫さんや子どもの配偶者、相続放棄をしている者が亡くなった方から生命保険を取得している場合などは、生前贈与加算の対象となってしまいます。

生前贈与加算のルールはとても厄介ですね。

実務上の申告対応と税理士に相談すべきポイント

相続開始前7年以内の贈与があった場合の申告実務では、まず各相続人(および受遺者)が該当する贈与を把握する必要があります。

相続税の申告書には、生前贈与加算の明細欄があり、各人ごとに被相続人から受けた過去7年(※適用開始時期によって経過措置あり)の贈与額を記載して相続税の課税価格に加えることになります。

しかし今回解説してきたように、ある相続人について相続財産の取得がない場合には、その人は相続税の申告自体が不要となるケースもあります(相続人全員の取得財産が基礎控除以下なら申告不要ですが、生前贈与加算の有無で申告要否が変わる場合もあり得ます)。

もし申告が必要なケースでも、取得ゼロの人については贈与加算をする計算シートから除外されることになります。

判断が難しい場合や、生前贈与と相続財産の両方が絡むようなケースでは、専門家である税理士への相談を強くおすすめします。

特に、「相続開始年に受けた贈与をどう扱うか」「相続放棄を検討すべきか」など判断に迷うポイントでは、税理士がシミュレーションを行い有利不利を検討してくれるでしょう。

また、贈与税と相続税の申告手続きは複雑でミスが起こりやすいため、プロのチェックを受けることで安心して手続きを進めることができます。

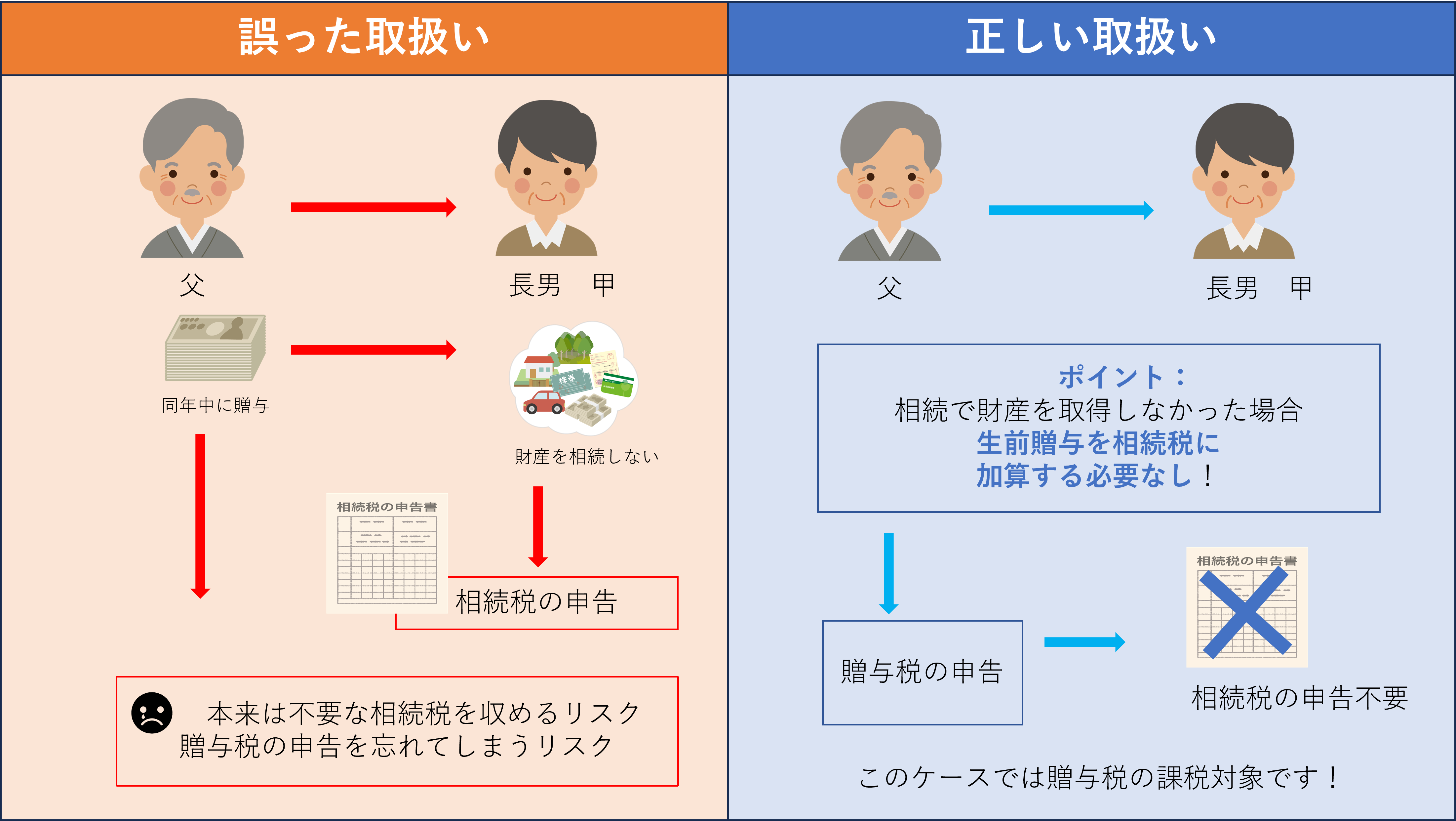

具体例で図解:相続開始年に贈与を受けたが相続財産ゼロの場合

最後に、具体的なケースで正しい取扱いを確認しましょう。

下図は、父から同年中に贈与を受けたものの、実際にはその相続で財産を取得しなかったケースにおける誤った申告と正しい申告の比較例です。

上の図の左側(誤った取扱い)では、長男の甲さんは父の遺産を何も相続しなかったにもかかわらず、「父から同年にもらった贈与財産の価額を相続税の課税価格に含めて」相続税の申告をしてしまっています。

結果として、本来は不要な相続税申告を行い、誤って相続税を納めてしまったり、逆に贈与税の申告を失念するリスクが生じています。

一方、右側(正しい取扱い)では、相続税法の規定に基づき「相続または遺贈により財産を取得していない者には生前贈与加算の規定は適用されない」ことから、甲さんは相続税の申告対象者ではなく、同年中にもらった贈与については通常通り贈与税の申告を行うべきケースであると示されています。

要するに、このケースでは贈与は相続税ではなく贈与税の課税対象になるわけです。

図の事例のように、自分が実際に相続で財産を取得するかどうかで手続きが変わってきます。

相続税の生前贈与加算は「相続人等となった人の税計算上のルール」だと押さえ、まずはご自身が相続財産を取得するのか(相続税の申告義務があるのか)を確認しましょう。

その上で、生前贈与を受けていた場合には相続税・贈与税のいずれで課税されるべきか判断し、適切に申告手続きを進めることが大切です。

まとめ

相続開始前7年以内の生前贈与加算は、相続税の節税策への対応として設けられた制度ですが、適用対象は「相続または遺贈で財産を取得した人」に限られます。

したがって、相続財産を実際に取得しなかった人(相続放棄をした人や法定相続人でない孫・ご親族等)は、この加算の心配は不要です。

同年中の贈与については相続税と贈与税のどちらで課税されるか迷うところですが、相続財産を得ていない人は贈与税の申告が必要になる点に注意しましょう。

制度の理解が難しい場合は無理せず専門家に相談し、適切な申告と納税を心がけましょう。

- 相続税評価額の概算を自分で計算する方法は以下で解説しております。

関連記事:

お気軽にお問い合わせ下さい

TEL:03-6823-8375

受付時間:9:00-18:00 (土・日・祝日除く)