子が相続放棄をして兄弟姉妹が相続人になった場合の民法と相続税の取り扱い

こんにちは、税理士の武田です。

今回は、「子が相続放棄をして兄弟姉妹が相続人になった場合民法と相続税の取り扱い」を具体例を踏まえて簡単に解説致します。

この記事はこんな人におすすめ!

- 兄弟姉妹が相続人の方

- 2割加算について確認したい方

- 民法と相続税法における相続人の考え方の違いを確認したい方

相続において、「子どもが1人しかいないのにその子が相続放棄をすると、兄弟姉妹が代わりに相続人になる」というケースは少し複雑に感じられるでしょう。

例えば被相続人(亡くなった方)に子どもが一人だけいる場合に、その子があえて相続放棄をすると、法律上は被相続人の兄弟姉妹が相続人となります。

しかし、それに伴う相続税の負担はどのように変化するのでしょうか。

本記事では、民法上の取り扱い(法律上どのように相続人が決まるか)と相続税法上の取り扱い(相続税の計算や控除がどうなるか)について、わかりやすく解説します。

子が相続放棄した場合の相続人(民法上の取り扱い)

相続放棄とは何か

相続放棄とは、相続人が被相続人の遺産(プラスの財産もマイナスの財産も含む)を一切受け継がない手続きです。

家庭裁判所に対して所定の手続きを行い、「その相続について権利を放棄する」意思表示をします。民法第915条により、この申述は通常、相続があったことを知った時から3か月以内(熟慮期間)に行う必要があります。

相続放棄が受理されると、その人は初めから相続人でなかったものとみなされます(民法939条)。

つまり、最初から相続権を持たない扱いになるため、一度放棄すると後からその放棄を撤回することは原則としてできません。

子が相続放棄すると誰が相続人になる?

法律(民法)では、相続人の順位が定められています。

配偶者は常に相続人となり、第1順位は被相続人の子(直系卑属)、第2順位が被相続人の父母・祖父母等(直系尊属)、第3順位が被相続人の兄弟姉妹です。

例えば、第1順位の子どもが相続放棄をすると、「初めから子は相続人でなかった」ことになります。その結果、第1順位に相続人が存在しない状態となり、次の順位である直系尊属(親)が健在であれば親が相続人になります。

もし親(第2順位)もいない場合には、第3順位である兄弟姉妹が相続人となります。

具体的に、被相続人に子どもが一人だけ(他に子や孫がおらず、かつ親も既に他界)という状況でその子が相続放棄をすると、被相続人の兄弟姉妹が法定相続人となります。

ややこしくて話が入って来ない場合は、好き勝手に相続人を決めることはできず、「相続人には順番がある」ということだけ覚えておくと良いと思います。

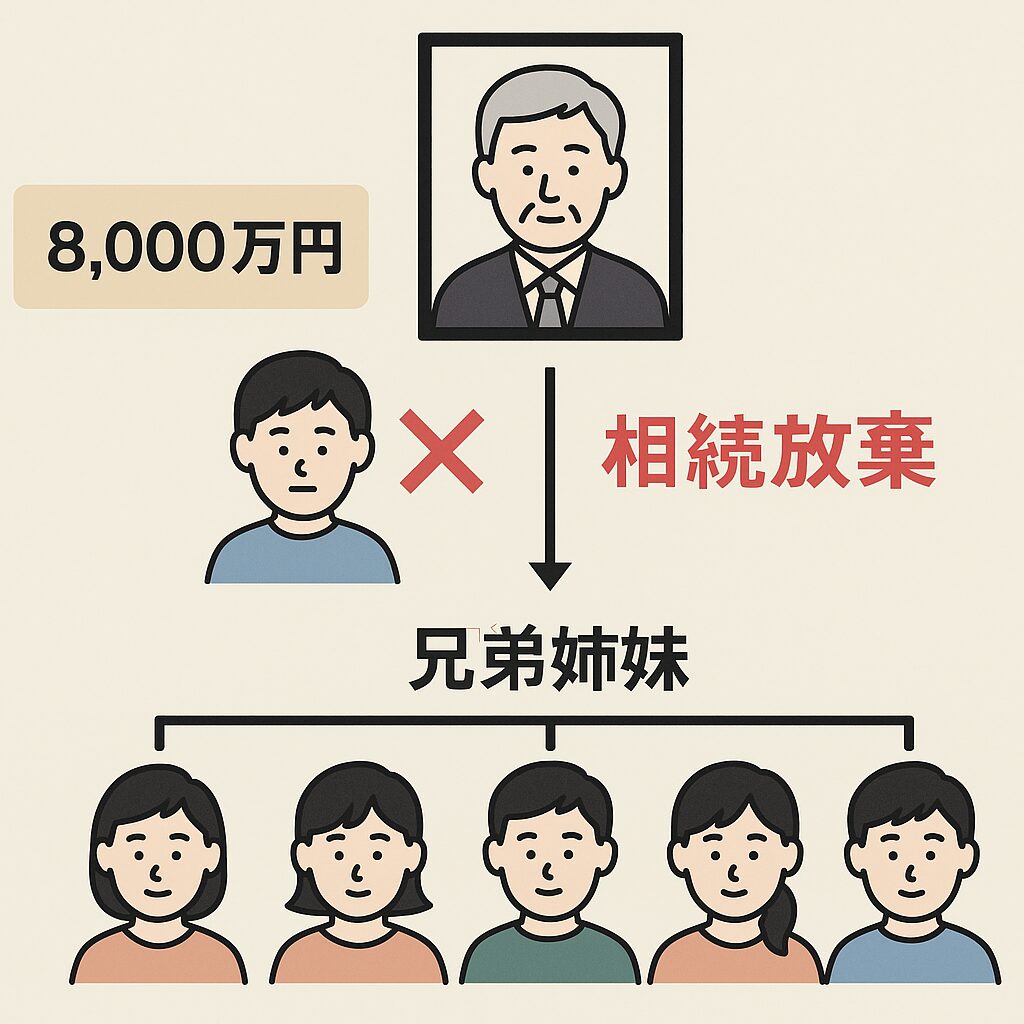

例えば、トップ画像のとおり、亡くなった方には子供が1人おり、その方の兄弟が5人いると仮定してみましょう。

この前提で子供が相続放棄をした場合は、その兄弟5人全員が相続人となり、法律上は原則として遺産を5等分して相続することになります*。

被相続人の遺産総額が8,000万円の場合、兄弟姉妹5人が各1,600万円ずつ相続する計算です。

*兄弟姉妹の中に既に亡くなっている方がいる場合、その方の子(被相続人から見て甥・姪)が代襲相続人としてその亡くなった方の取り分を相続します。ただし代襲相続は兄弟姉妹の場合一代限りで、甥姪の子には権利が及ばない点に注意が必要です。

注意点

民法上、兄弟姉妹には遺留分(最低限の取り分を保証する権利)がありません。

また相続放棄をした人の直系卑属(今回でいえば子の子、つまり被相続人から見て孫)がいても、放棄した人は初めから相続人でなかった扱いになるため孫が代わりに相続すること(代襲相続)はありません。

結果として、相続人は被相続人の兄弟姉妹のみとなります。

相続放棄と相続税(相続税法上の取り扱い)

法定相続人の数と基礎控除

相続税には「基礎控除」という非課税枠が設けられており、遺産の総額がこの基礎控除以下であれば相続税は発生しません。

基礎控除額は定額の3,000万円に、法定相続人の人数×600万円を加えた金額です。

例えば法定相続人が1人なら3,600万円、2人なら4,200万円、5人なら6,000万円というように計算します。

この計算に用いる「法定相続人の人数」は、相続税法上は相続開始時点での人数を基準とします。

ここでまた先程の前提を使って「法定相続人の人数」を検討してみましょう。

先程の前提では、子供が相続放棄をし、相続人が第三順位の兄弟姉妹となったことから、民法上の相続人は子から兄弟姉妹5人に変更されました。

しかし相続税の計算上は、相続開始(被相続人の死亡)時に子が相続人だった事実に基づいて基礎控除を算出します。

つまり、子が相続放棄をして兄弟姉妹が相続人になった場合でも、基礎控除の計算上は放棄が「なかったもの」とみなし、当初の法定相続人である子も人数にカウントします。

そのため、本来5人で相続する状態になっていても、基礎控除額は「法定相続人1人」として計算されます。

具体的には基礎控除額は3,000万円+600万円×1人=3,600万円となり、兄弟姉妹5人分として計算した場合の6,000万円よりも少なくなります。

相続の放棄があってもなくても、相続税の計算をするための基礎控除には影響がない。ということがポイントです。

相続税の計算方法

相続税は、まず遺産総額から上記の基礎控除額を差し引いて課税遺産総額を算出し、その課税遺産を一旦各法定相続人が法定相続分どおりに取得したものと仮定して各人の税額を計算します。

最後に各相続人の実際の取得額に応じて税額を按分する方式がとられます。

今回のケースで被相続人の遺産総額が8,000万円、基礎控除3,600万円の場合、課税遺産総額は8,000万円−3,600万円=4,400万円となります。

もし子が相続した場合(法定相続人1人)、4,400万円全額がその子の法定相続分となります。

4,400万円に対する相続税額は速算表に基づき20%の税率(控除額200万円)を適用して計算され、およそ680万円程度になります(※計算:4,400万円×20%−200万円=680万円)。

※子供が相続放棄をした場合は?

子供が相続放棄をし、兄弟姉妹5人が相続人になった場合でも、税法上の計算では当初の相続人1人が全額を取得したものとみなして同じ約680万円がいったん算出されます。

最終的にこの税額を実際に遺産を取得した兄弟姉妹5人に按分し、それぞれが負担する税額を決めます。

兄弟姉妹が相続人になった場合の税負担(2割加算)

兄弟姉妹が相続人となる場合、忘れてはならないのが相続税額の「2割加算」です。

これは、被相続人の配偶者や直系卑属(子・孫)・直系尊属(父母など)以外の者が相続や遺贈によって財産を取得した場合に、その者の算出税額に20%相当額を加算する制度です。

兄弟姉妹はこの2割加算の対象となります。先ほど按分計算で求めた兄弟姉妹それぞれの税額に対し、更に20%の税が上乗せされることになります。

具体例で確認

このように、兄弟姉妹が相続人になるケースでは、基礎控除の面でも税率の面でも、子が相続する場合に比べて相続税の負担が軽くなることはなく、むしろ重くなる傾向がある点に注意が必要です。

相続税の速算表(国税庁)における税率区分:法定相続分に応ずる取得金額が~1,000万円以下10%、~3,000万円以下15%(控除50万円)、~5,000万円以下20%(控除200万円)、…となっています。

4,400万円は「~5,000万円以下」の区分に該当するため20%(控除200万円)で計算しています。

今回のような相続のケースで勘違いしやすいのは、5人の兄弟が必ず財産を均等に相続する必要はなく、誰か1人が遺産を100%相続しても良いですし、1人が土地を相続し、残りの4人が預金を均等に相続する。

という方法でも問題ありません。遺産の分け方は相続人全員の同意があれば自由です。

まとめ

子が相続放棄をして兄弟姉妹が相続人になるケースについて、民法と相続税法の観点から解説しました。

民法上は、相続放棄をした子は初めから相続人でなかったものとみなされるため、その結果として兄弟姉妹が新たな相続人になります。

兄弟姉妹が複数いる場合、基本的にはその人数で均等に遺産を分けることになります。

一方、相続税法上は相続放棄があっても基礎控除の計算における法定相続人の数は当初のまま(放棄がなかったものとして)算定されます。また、兄弟姉妹が取得した遺産には2割加算が適用されるため、直系の子が相続する場合に比べて税負担が増加する点も確認しました。

以上のように、「相続放棄して他の人に相続させれば相続税が安くなるのでは?」という期待は外れ、むしろ税務上は不利になる可能性が高いのです。

今回の例でも、子がそのまま相続した場合と比べ、兄弟姉妹が相続すると基礎控除額の面でも有利にはならず、税率面では20%の加算が発生しました。

相続放棄はあくまで債務超過の遺産を引き継がないためやむを得ず行う場合などに検討されるものです。

安易に節税目的で相続放棄を選択することは適切ではなく、必ず専門家である税理士や弁護士に相談のうえ、法律面・税務面双方から慎重に判断するようにしましょう。

この他にも相続放棄をすることによって生命保険の非課税枠が利用できなくなるなどのデメリットもありますので、

相続放棄は十分に検討してから実行してください。

- 相続税評価額の概算を自分で計算する方法は以下で解説しております。

関連記事:

お気軽にお問い合わせ下さい

TEL:03-6823-8375

受付時間:9:00-18:00 (土・日・祝日除く)